El mercado de carga aérea sigue perdiendo altura ante la desaceleración económica general y las dislocaciones de la cadena de suministro. Si las condiciones rápidamente cambiantes permiten que el negocio de carga de las aerolíneas regrese a territorio positivo este verano es una pregunta abierta.

Los volúmenes de carga aérea cayeron un 7% en mayo frente a 2021, replicando la caída de abril, ya que la guerra de Ucrania, los bloqueos de COVID a gran escala en China, la inflación vertiginosa y las altas tasas de interés ralentizaron la producción y el consumo mundiales, según cifras publicadas el miércoles por Clive Data Services.

La demanda del servicio de carga aérea también fue un 8% más baja que en mayo de 2019, antes de la pandemia, informó el brazo de inteligencia aérea de la firma de análisis y evaluación comparativa de tarifas de flete Xeneta. Mientras tanto, la capacidad disponible aumentó un 4 % con respecto al año anterior, pero aún se mantiene en un déficit del 12 % en comparación con 2019. El cambio en la oferta y la demanda resultó en una utilización de aeronaves sustancialmente menor, ya que el factor de ocupación promedio cayó 9 puntos al 60 %.

La competencia reducida por el espacio de envío condujo a tarifas más bajas, aunque siguen siendo bastante elevadas en relación con las normas históricas. Las tasas en mayo seguían siendo un 16% superiores a las de 2021 y un 134% superiores a las de 2019, pero unos 10 puntos inferiores a las de abril.

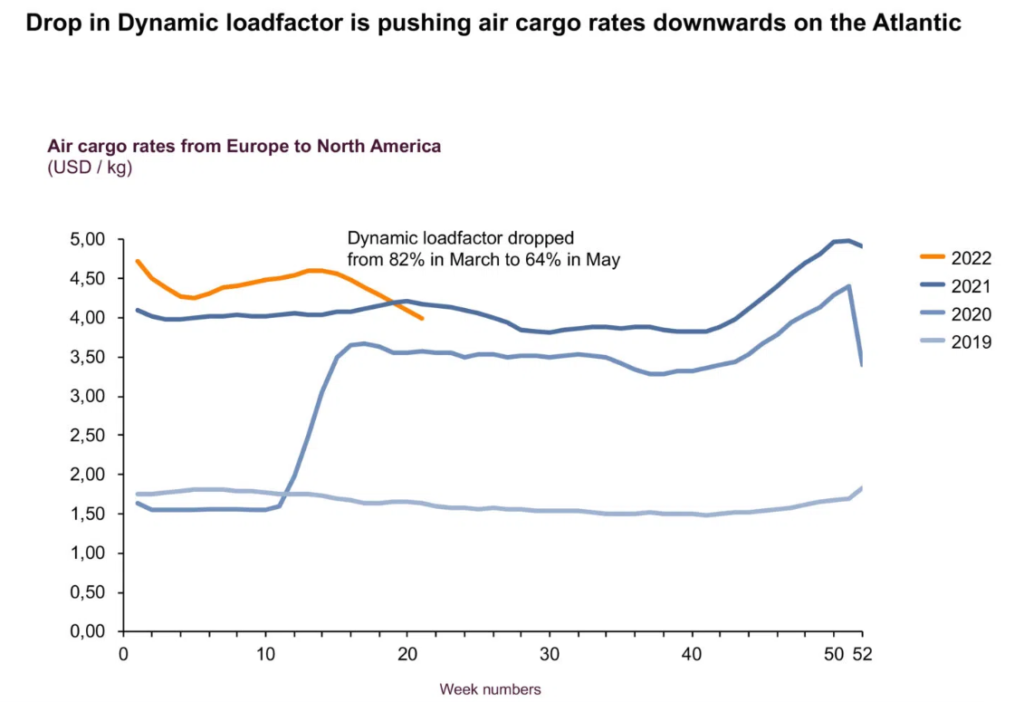

Algunos de los mayores cambios se produjeron en el mercado del Atlántico Norte, donde las aerolíneas de pasajeros reintrodujeron rápidamente los servicios de pasajeros para la temporada de verano en respuesta a menos restricciones de viaje y reservas sólidas. La gran cantidad de aeronaves de fuselaje ancho que pueden transportar personas y carga ha agregado una gran cantidad de capacidad en un corto período de tiempo. La capacidad de mayo fue un 82% más alta que en 2021, frente al 44% de marzo.

En las últimas ocho semanas, los factores de carga en la ruta comercial Europa-América del Norte se desplomaron al 64% desde el 82% de marzo. El factor de carga dinámica de mayo, la cantidad de capacidad cúbica ocupada por carga, también fue 22 puntos más bajo que hace un año, en comparación con marzo, cuando la disminución fue de solo 7 puntos. En la última semana de mayo, las tarifas de Europa a América del Norte en realidad tuvieron un crecimiento interanual negativo por primera vez en dos años, dijo Clive Data Services.

Los altos costos del combustible que se trasladan a los clientes son una de las razones por las que los analistas dicen que las tarifas no han bajado más.

“Es interesante seguir el mercado del Atlántico para ver cómo cambian las tarifas en los próximos meses, ya que podría ser un indicador de cómo se desarrollarán otros mercados cuando la capacidad de los vuelos de pasajeros vuelva a su nivel anterior y más allá”, dijo Niall van de Wouw. , el fundador de Clive y ahora director de carga aérea en Xeneta.

El retroceso en el gasto de los consumidores, el cambio en el gasto hacia los servicios y la disminución de los pedidos de exportación podrían traducirse en una temporada pico de envío más débil y una menor demanda de carga aérea este otoño de lo que muchos esperaban anteriormente. Otra posibilidad, según los expertos en logística, es un gran repunte de la demanda en el período de verano tradicionalmente más lento debido a que la producción de fábrica retrasada se desata en el mercado a medida que China reabre después del estricto período de bloqueo. Muchas aerolíneas anticipan un aumento en la demanda de carga a medida que las empresas se apresuran a recuperar el tiempo perdido para llevar los productos al mercado.

Y podrían surgir más negocios si los trabajadores portuarios de la costa oeste reducen la velocidad del trabajo para influir en las negociaciones con los empleadores marítimos sobre un nuevo contrato. El contrato existente de International Longshore and Warehouse Union vence el 1 de julio y hasta ahora se ha informado poco progreso. Los transportistas ya han desviado parte de la carga a otros puertos para evitar posibles demoras y podrían convertir más carga en aire a medida que se acerca la fecha límite.