Los operadores están en vías de equiparar el promedio de blank sailings aplicados en 2019 y en 2017-2019

Las tarifas en la ruta Transpacífico hacia la Costa Oeste de EE.UU. (USWC) han bajado ligeramente, alrededor del 7%, en lo que va del mes, y los precios hacia la Costa Este (USEC) se han mantenido prácticamente nivelados. Esta relativa estabilidad en septiembre todavía se ve parcialmente facilitada por importantes restricciones de capacidad por parte de las líneas navieras, reporta Freightos Baltic Index (FBX).

En otras rutas el fenómeno es más notorio. Por ejemplo, el exceso de capacidad está obligando a algunas líneas navieras a dejar inactivos nuevos buques ULCVs incluso antes de sus rutas inaugurales en Asia – Europa. De acuerdo con FBX las tarifas en esta ruta cayeron un 8% la semana pasada a US$1.608/FEU, aunque se mantienen ligeramente por encima de los niveles de 2019. En respuesta, las líneas navieras están anunciando cancelaciones de itinerarios (blank sailings) adicionales incluso en las semanas posteriores al feriado de la Semana Dorada de China, lo que sugiere que se espera que la demanda disminuya en las semanas que típicamente son el período de temporada alta en la ruta Asia – Norte de Europa.

Aunque, según se informa, los volúmenes oceánicos siguen siendo fuertes para la ruta entre Asia y el Mediterráneo, las tarifas cayeron un 14% la semana pasada y continúan cayendo esta semana a aproximadamente US$$1.800/FEU. Este nivel es el más bajo para esta ruta desde 2019 y está justo por debajo de la marca de septiembre de 2019.

Por otro lado, las líneas navieras que trasladaron demasiados buques a la ruta Transatlántico durante gran parte de este año, incluso cuando los volúmenes disminuyeron, han observado caer las tarifas durante gran parte del año pasado. La semana pasada cayeron otro 7% a menos de US$1100/FEU (un 45% menos que en 2019), lo que ha generado nuevos anuncios de blank sailings.

Robert Khachatryan, CEO de la empresa de transporte de carga Freight Right Logistics, señaló a Freightos que muchos de sus clientes están informando de “caídas en los pedidos y expectativas de una caída en el gasto de los consumidores en el cuarto trimestre”.

Por otro lado, explica, si la demanda disminuye a medida que la capacidad continúa aumentando, las líneas navieras enfrentarán más desafíos para mantener las tarifas elevadas, lo que podría podría intensificar la aplicación de blank sailings.

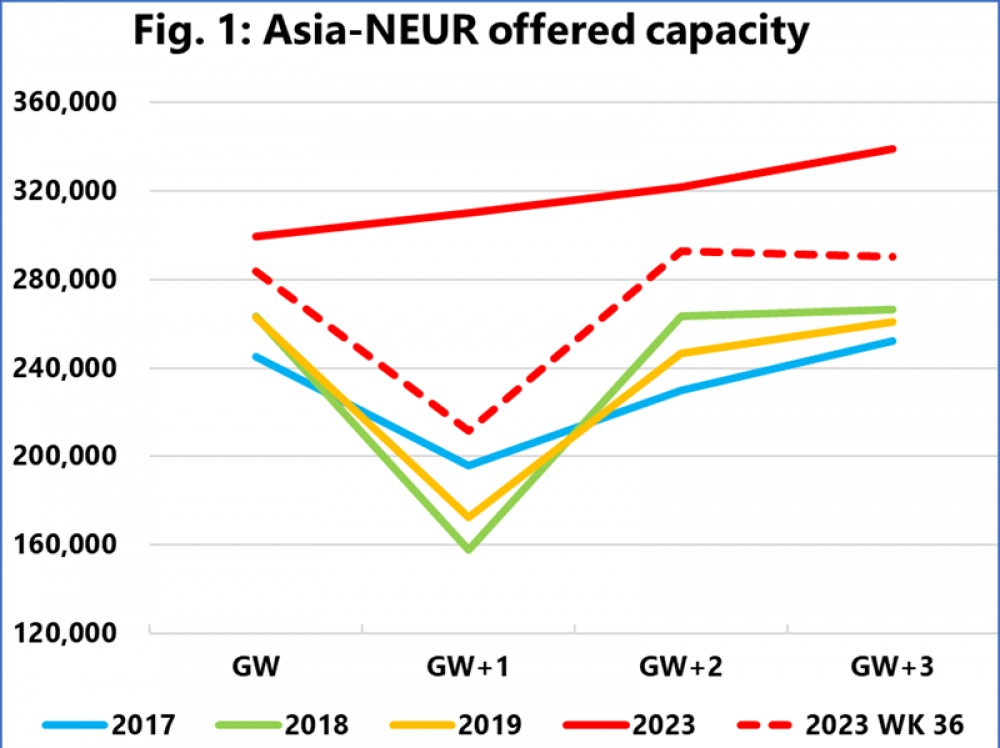

Semana Dorada y blank sailings

Lo anterior para ya estar ocurriendo. De hecho, es habitual que ante la celebración de la Semana Dorada en China (a principios de octubre)- que provoca el cierre de fábricas la disminución del volumen de contenedores enviados hacia y desde Asia- las líneas navieras aumentan los blank sailings para igualar la oferta con la menor demanda.

De acuerdo con Sea-Intelligence este efecto se ha comenzado a marcar desde hace dos semanas con la programación de 29 cancelaciones adicionales en la ruta Transpacífico y 18 más en Asia-Europa. Las reducciones de capacidad programadas en Asia-Costa Oeste de América del Norte pasaron del 3,7% al 14,1%; del 2,2% al 16,1% en Asia-Costa Este de América del Norte; del 6,8% al 19,9% en Asia-Norte de Europa y del 7,7% al 21,0% en Asia-Mediterráneo.

Lo anterior significa que las líneas navieras ahora están en camino a equiparar las cancelaciones actuales con el promedio de 2019 y el del periodo 2017-2019. La línea roja discontinua en la imagen de abajo, muestra lo que ha sucedido en las últimas dos semanas: una reducción masiva en la capacidad programada, debido a una gran cantidad de blank sailings de “último minuto”. El porcentaje de capacidad suprimida en Asia y el norte de Europa, durante el período de 4 semanas, es ahora del 19,9%, más alto que en el período 2017-2019.

Fuente: