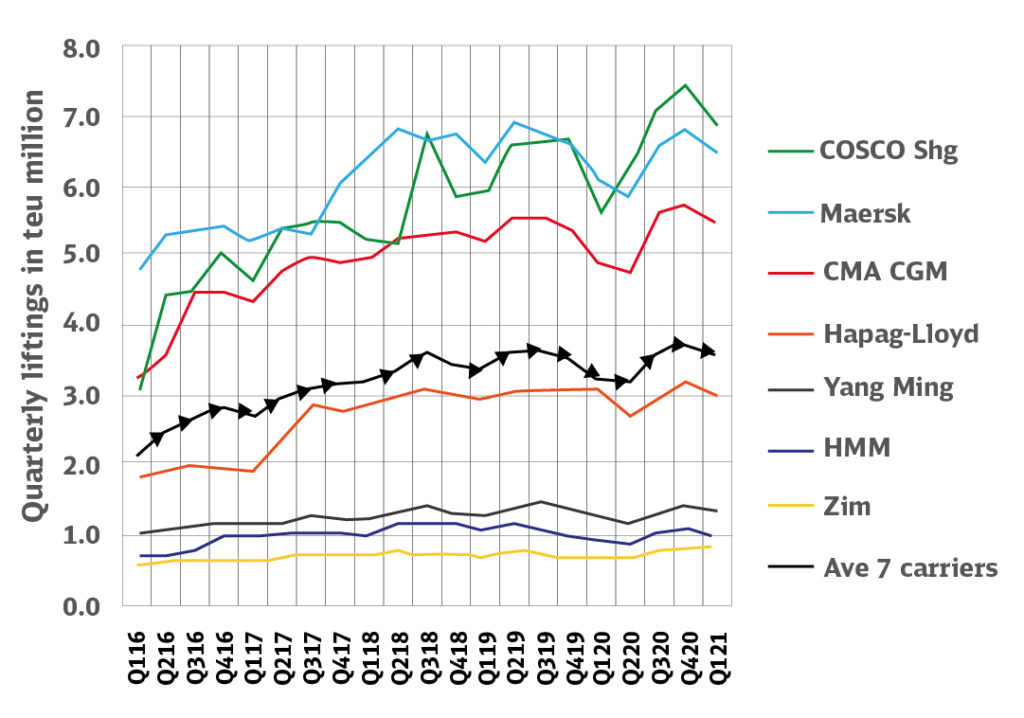

Embarques de carga contenerizada se revierten a los niveles anteriores a la pandemia en el primer trimestre

Un estudio sobre los embarques de carga de las líneas navieras muestra que los volúmenes disminuyeron significativamente en el primer trimestre de 2021, en forma contraria a los dos trimestres anteriores de crecimiento y haciendo que los volúmenes vuelvan a estar en línea con los niveles previos pandémicos, reporta Alphaliner.

Por término medio, los embarques cayeron un 6% en el primer trimestre de 2021 para siete líneas navieras, con una sola de ellas – Zim – que sigue creciendo. Algunas líneas navieras asiáticas, como HMM y COSCO, experimentaron reducciones considerables en torno al 10%.

Maersk, Hapag-Lloyd y HMM registraron volúmenes trimestrales más bajos en el primer trimestre de 2021 que en el cuarto trimestre de 2019 antes de la pandemia de Covid-19, mientras que los embarques de CMA CGM y COSCO fueron apenas 1-2% más altos.

Independientemente, se espera que las líneas navieras establezcan récords financieros en el segundo trimestre a medida que los ingresos por fletes se disparen.

Como una indicación de los resultados por venir, Cosco anunció un aumento preliminar del 40% en el beneficio neto del segundo trimestre en comparación con los tres primeros meses del año, mientras que OOCL dio a conocer un salto del 15% en los ingresos en comparación con el trimestre anterior a pesar de una caída en los ascensos.

fuente: https://www.mundomaritimo.cl/noticias/embarques-de-carga-contenerizada-se-revierten-a-los-niveles-anteriores-a-la-pandemia-en-el-primer-trimestre

Incumplimiento de recaladas y escasez de contenedores mantienen alteradas operaciones en los puertos asiáticos

Mientras que el colapso ferroviario y la falta de cuadrillas de trabajadores agobian a los puertos de California

Quienes esperan que las tarifas del transporte marítimo de contenedores disminuyan prontamente, tendrán que esperar un tiempo más, según plantea el analista de la industria marítima, portuaria y logística Jon Monroe, el que, sin embargo, pone sus esperanzas en las acciones de los organismos reguladores del comercio y la competencia de Estados Unidos. “¿Qué tienen en común el Departamento de Justicia, la Comisión Marítima Federal y el Congreso? Todos ellos tienen a las líneas navieras en el punto de mira. Algunos colegas me han dicho: ‘la FMC no hará nada, como antes’. Mi respuesta es: esta vez no'”, expone.

Según el analista, agosto será un mes muy ocupado, ya que al parecer todas las líneas navieras tienen buques adicionales que navegan desde China, por no hablar de los nuevos operadores chárter. “Esto, sin duda, retrasará los puertos de la USWC, ya que arriban un buque tras otro, retrasándose en el puerto”, apunta.

Puertos de Estados Unidos

Según señala, los buques vuelven a estar atascados en los puertos de la costa oeste. De hecho, “aproximadamente 22 buques esperan un sitio de atraque en el sur de California”.

Agrega que “entre la ralentización del ferrocarril y el arribo de los buques de Yantian, la mayoría de las terminales están saturadas y que los tiempos de espera son de 8 a 10 días: “Esperemos que esto se solucione pronto, pero yo no contaría con ello. ¿Servicio exprés de 24 días desde los puertos base de China a Los Ángeles-Long Beach? Esa puede ser la nueva norma”.

Además, sostiene que la ralentización del ferrocarril hacia Chicago ha creado más congestión en los puertos de la USWC, lo que junto a la dificultad para despejar los contenedores de las terminales ha llevado a algunas líneas navieras a cobrar recargos por congestión.

Puertos asiáticos

Los puertos asiáticos siguen luchando con las reservas y los buques que no arriban, expone Monroe, quien relata que la escasez de contenedores también está empeorando. “Las líneas navieras omiten Qingdao para mantener la regularidad de los cronogramas”, apunta y a la vez, advierte que “hay que tener cuidado con las rutas vía Corea del Sur. Es posible que descarguen y se queden atrapados allí durante 30 días” y remata señalando que “tanto el cronograma de los buques como la disponibilidad de contenedores son los dos mayores problemas en los puertos asiáticos y chinos”.

- Shenzhen: YICT (Yantian) se ha recuperado, pero todavía tiene un retraso. Se esperan de 2 a 3 semanas más para ponerse al día con los atrasos. Se prevén grandes problemas de contenedores. El puerto de Nansha tiene sus propios problemas con las fábricas y los camioneros que no quieren pagar el costo del largo trayecto desde la zona del delta del río Las Perlas.

- Xiamen: La ruta PNW (Noroeste Pacífico) es la peor con una capacidad es muy pequeña. Algunas líneas navieras asignarán espacio adicional a Xiamen si el buque anula Yantian, pero el espacio real es incierto, es necesario comprobar caso por caso.

- Ningbo: El panorama es muy parecido a Xingang y Qingdao, el espacio asignado podría estar garantizado, pero es muy difícil conseguir espacio adicional incluso pagando una tarifa premium.

- Shanghái: El espacio para las rutas USEC y PNW es escaso cada semana, las líneas navieras han dejado de aceptar tarifas premium ante la incerteza de la disponibilidad de espacio.

- Qingdao: Casi todas las reservas se han realizado hasta finales de agosto y estamos entrando en el espacio de septiembre. Muchas líneas han optado por saltarse este puerto.

- Tianjin: El espacio para las rutas USEC y PNW es extremadamente ajustado: Las líneas navieras garantizan los espacios asignados, no así los contenedores.

- Vietnam: La situación en todos los puertos de este país es más crítica que en los de China, debido a la pandemia de Covid-19.

Comercio mundial corre el riesgo de empeorar a causa de cierre de fábricas en el sudeste asiático debido a variante delta

El impacto de la pandemia en el comercio mundial corre el riesgo de empeorar en las próximas semanas a medida que más fábricas del sudeste asiático se preparan para cerrar en medio de uno de los rebrotes Covid-19. Los cierres de fábricas se están acelerando en Vietnam, mientras que Tailandia se prepara para los brotes entre sus fabricantes y Filipinas refuerza las restricciones en su centro económico.

Mientras que el sudeste asiático resistió relativamente bien la propagación del coronavirus el año pasado, la variante delta se ha extendido rápidamente por una región en expansión que ha tardado en vacunar a una población que duplica la de Estados Unidos.

Retrasos en vacunación

Los grupos industriales de ambos países han pedido a sus gobiernos que les ayuden a adquirir las vacunas que pretenden distribuir de forma privada, tratando de acelerar los programas de inoculación que van con retraso. Según la Federación de Industrias Tailandesas, sólo un 10% de los trabajadores de las fábricas están vacunados en Tailandia.

Alimentación, ropa y electrónica

Los sectores de la alimentación, la electrónica, la confección, la siderurgia y el plástico son los más afectados hasta ahora en Tailandia, según el Centro de Administración de la Situación Covid-19 del país, que dijo que 49 de las 77 provincias habían informado de brotes en las fábricas. El 30 de julio aparecieron nuevos focos en fábricas de neumáticos y de aire acondicionado, dijo.

En Vietnam, cerca del 90% de las fábricas con sede en Ciudad Ho Chi Minh que fabrican productos textiles, zapatos, bolsos, productos electrónicos y de madera han suspendido sus actividades tras no cumplir con la obligación de proporcionar alojamiento a los trabajadores en sus instalaciones. El centro económico del sudeste asiático es actualmente el epicentro del virus de la nación.

Desarrollo del mercado en India

Tarifas constantemente actualizadas con los incrementos que llegan. Las tarifas se caracterizan por cargos adicionales como PSS, EIS o Gri

El mercado es fuerte debido a la escasez de equipos y buques llenos/overbooking; por favor, preste atención porque la situación del buque cambia muy rápidamente.

La congestión en Yantian y como sucedió con Ever Given, los efectos dominó se verán en unas pocas semanas.

Y esto está transfiriendo el impacto justo en medio del tradicional pico de verano. Tiempos de tránsito más largos, mayor escasez de equipos, mayor demanda de transporte por parte de los cargadores y menor capacidad de bodega disponible. (así como la congestión del puerto y la reducción del tiempo libre para tener un flujo de equipos más rápido) La presión sobre los equipos y el espacio aumentará.

Hapag / One del Adriático están sobrecargados. La fuerte situación de overbooking muestra que reservar con anticipación.

Dificultades para subir a bordo una carga de bajo pago. Reducción de tiempo libre: Es importante informar al cliente sobre la situación actual y planificar todo para que se reserve a tiempo – Realizar reservas 4 semanas antes a la salida

Los puertos de destino con las criticidades más acentuadas en términos de congestión portuaria son Chittagong (ya suspendido por algunas navieras Hll, One, Oocl) y Calcuta.

Temporada de verano en Europa

Se viene la temporada de verano de los países europeos de agosto a septiembre.

Temporada en la cual la mayoría de empresas exportadoras cierran sus plantas de producción, todos los embarques se convierten en despachos urgentes , con limitado tiempo para las recolecciones, y anticipando la programación de recolección con las empresas de transporte , ya que en su mayorías se encuentran en un 90% de ocupación para realizar estos servicios.

Adicional la situación actual de Europa que no se divisa con una mejora en el corto plazo, la escasez de equipos , espacios y el constante incumpliendo de las reservas y cambios de itinerarios por parte de las navieras ha ocasionado que desde el segundo trimestre del 2021 se haya agudizado el represamiento de carga en los principales puertos de Europa , generando también un alza constante en los niveles tarifarios.