El rendimiento del transporte aéreo internacional ha crecido el 50% respecto a los niveles medios anteriores a la pandemia del Covid-19.

La situación del comercio internacional hace prever que la demanda de transporte aéreo a nivel global, que viene creciendo durante todo 2024, se mantenga al alza en 2025. Así lo estima el director general de la Asociación de Transporte Aéreo Internacional (IATA), Willie Walsh, que ha calificado de “probable” el alargamiento “del fuerte desempeño” que viene mostrando el negocio. La tendencia vendría avalada por una mejora generalizada de los indicadores del comercio internacional al cierre de 2024, sumada a una reducción de la inflación en las grandes economías y una persistente situación de crisis para el transporte marítimo en el Mar Rojo, que favorece al modo aéreo. Con todo, Walsh ha avisado que “hay que seguir con detenimiento” los “riesgos” que plantean la misma inflación, “las incertidumbres geopolíticas” y “las tensiones comerciales” en el nuevo ejercicio.

La valoración de IATA se apoya en los últimos datos sobre la demanda de carga aérea, correspondientes al pasado mes de noviembre. Los volúmenes volvieron a crecer por decimosexto mes consecutivo, el 8,2% respecto a noviembre de 2023. Este porcentaje, con todo, es uno de los más bajos del año, y se aleja de los incrementos de doble dígito registrados hasta septiembre, pero la realidad es que se enfrenta a un mes de 2023 en el que la demanda ya iba al alza. De hecho, la asociación aérea ha remarcado que se trata “del noviembre con los volúmenes más altos que hay en los registros”, y esas toneladas-kilómetro transportadas también conforman el valor más alto en un solo mes en lo que va de año. En el acumulado de 2024, la demanda de carga aérea internacional supera a la de 2023 en el 11,8%.

-22%

El precio del combustible aéreo ha caído el 22% en noviembre

Otro indicador positivo para el negocio en noviembre ha sido el de los rendimientos económicos de la carga: éstos ya se encontrarían el 52% por encima del que reflejaba noviembre de 2019, antes de la pandemia del Covid. Respecto a 2023, la cifra media ha crecido el 7,8%. Ello se basa en los mismos elementos coyunturales que una mayor demanda, caso de la crisis del Mar Rojo, y también en factores más específicos del mes, como el incremento de pedidos ante la proximidad de las navidades. “Hay una fuerte demanda de ecommerce” en noviembre, recalca IATA, a la par que “la capacidad de carga en las rutas que unen Asia con Europa y Estados Unidos se ha visto reducida por las restricciones del espacio aéreo”.

A todo ello se le une un descenso del 22% interanual del precio del combustible aéreo, motivado a su vez por dinámicas en el mercado del petróleo, y que ha favorecido un mejor rendimiento para las aerolíneas. “La perspectiva es de cerrar el 2024 en un ambiente de rentabilidad para la carga aérea”, ha resumido Willie Walsh.

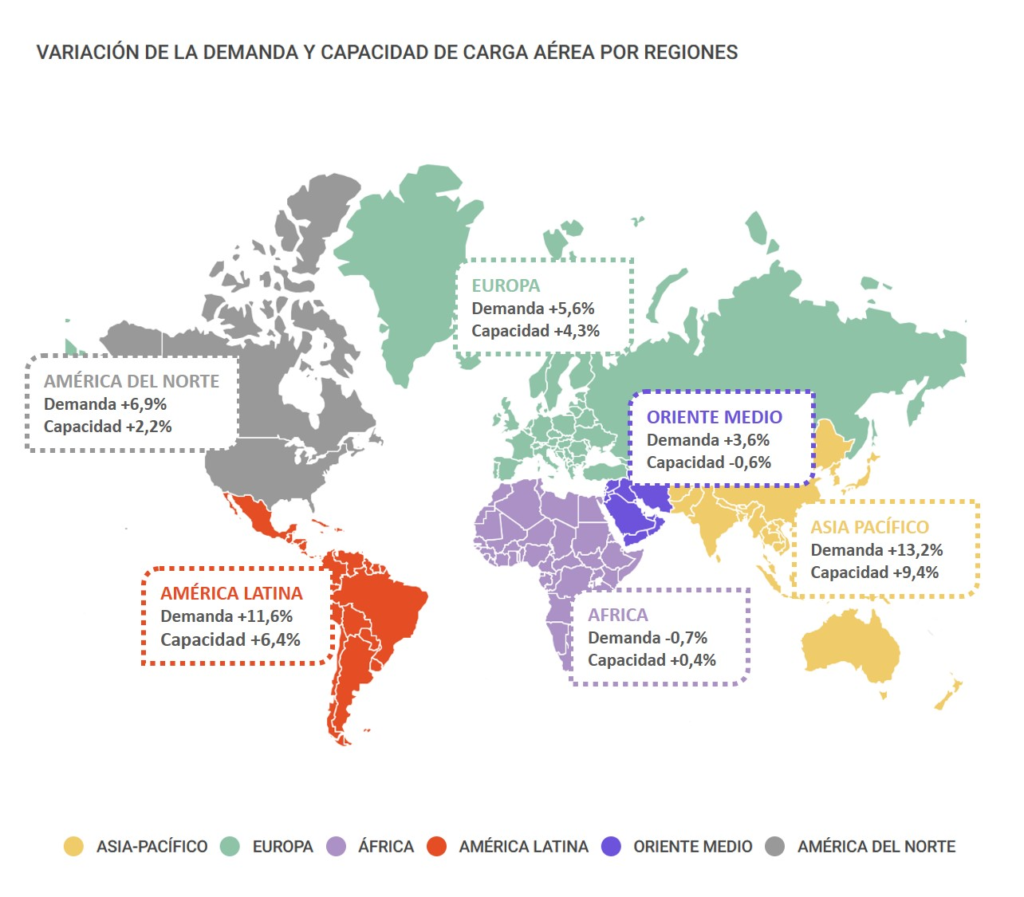

Como viene siendo habitual en el ejercicio, el crecimiento en noviembre se ha extendido a las aerolíneas de prácticamente todas las regiones. Asia-Pacífico ha recuperado el liderato en el ranking, con una mejora del 13,2% que la pone por delante de Latinoamérica, región de mayor crecimiento en octubre. La capacidad de la zona asiática también es la que más crece, el 9,4%. Las rutas que unen este continente con los principales mercados del mundo (Estados Unidos, Europa u Oriente Medio) han experimentado incrementos de volumen doble dígito en la comparativa interanual, refleja IATA. Ello también ha redundado en crecimiento para las aerolíneas norteamericanas, del 7% (2,2% en capacidad). Entre ambas regiones conforman el 60% de la cuota de mercado mundial de carga aérea.

La región latinoamericana ha incrementado sus volúmenes en el 11,6%, por lo que no abandona el crecimiento de doble dígito pero se aleja del 18% de octubre. Su capacidad crece el 6,4%. Europa, cuyas aerolíneas dan cuenta del 21,4% de la cuota de mercado, es la cuarta región por crecimiento (5,6%), con un incremento del 4,3% en sus capacidades. Oriente Medio también crece en demanda (3,6%), pero pierde capacidad (-0,6%), mientras que África ha sido la única región con un ligero descenso de sus volúmenes en noviembre (-0,7%) a la par que ganaba capacidad (0,4%). Este retroceso de las aerolíneas africanas se produce a pesar del aumento de volúmenes en la ruta que une el continente con Asia, que han sido el 7,6% más altos que hace un año.